- 2024/05/31

-

- 官公庁 -- 県・市 -

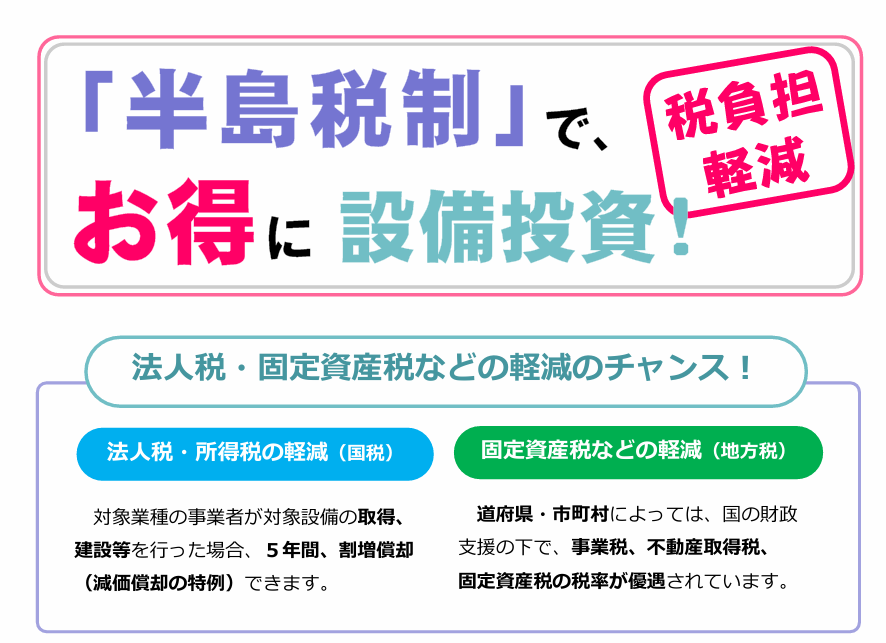

【半島税制】半島地域での設備投資は税負担を軽減できます

長崎市より半島税制の紹介がありましたので、ご案内します。

詳細は添付のチラシ・パンフレットをご覧ください。

半島税制は、半島地域の事業者へ設備投資を応援する税制優遇措置です。

対象地域・対象業種の事業者は、設備投資をした際に法人税・所得税の軽減(国税)、固定資産税などの軽減(地方税)が受けられます。

■対象地域(長崎市内)

旧野母崎町、旧三和町、旧外海町、旧琴海町

■対象業種

・製造業

・旅館業

・農林水産物等販売業

・情報サービス業

■最小で500万円の設備投資から利用可能

製造業と旅館業は事業者の資本金の規模に応じて、農林水産物等販売業と情報サービス業等は資本金の規模に関わらず最小で500万円の設備投資から利用可能。

■優遇期間は最長5年間

国税の優遇(割増償却)は5年間。地方税も事業税、不動産取得税、固定資産税を3年間優遇。

ファイルダウンロード